「また失敗してしまった」という苦い経験を持つ人ほど「もっと勉強すれば次は違う」と考えがちだ。しかし、投資の失敗における最大の原因は知識不足ではない。

行動経済学が示すのは、人間の脳に組み込まれた認知バイアスが、正しい知識を持っていても判断を歪め続けるという事実だ。

本記事では、損失回避バイアス、アンカリング、確証バイアスといった心理メカニズムと、それを前提にした投資ルールの設計方法を解説する。

「もっと勉強すれば失敗しない」という考えは正しいか?

知識量と投資成績は比例しない。失敗の根本原因は勉強不足ではなく、感情コントロールの欠如にある。

知識があっても失敗する投資家が後を絶たない理由

米国の金融調査機関DALBAR(ダルバー)社が毎年公表する「投資家行動の定量分析(QAIB)」は、投資の世界で広く参照されるデータだ。S&P500指数(米国の主要500銘柄で構成される株価指数)が年間6〜8%のリターンを上げていた期間において、個人投資家の平均リターンはわずか2〜3%にとどまっていたとアーク・ウェルスマネジメントのコラムは分析している。

市場そのものが成長していても、個人はその恩恵の3分の1程度しか受け取れていない計算だ。この差を生んでいるのはリターンの水準ではなく、売買のタイミングにある。

暴落局面でのパニック売り、反発後の高値買い、含み益が少し出た段階での早まった利益確定——こうした感情に引きずられた判断の積み重ねが、市場と個人のパフォーマンスの差を生み続けている。

知識が豊富なプロの運用担当者であっても、感情的な判断から完全に自由になることは難しい。知識の量とパフォーマンスの間に明確な相関がないことは、長期的なデータが示している。

「知識不足が原因」という考えがむしろ危険な理由

失敗の後に「もっと早く勉強しておけばよかった」と振り返ることは、一見まっとうな自己分析に見える。しかしこの診断は、失敗の構造を正確に捉えていない。

知識を積み上げても、それを活用する局面で感情が判断を上書きするなら結果は変わらない。より多くの情報を持って次の投資に臨んでも、損失が出た瞬間の恐怖・利益が乗った瞬間の欲望が判断を歪める構造は残ったままだ。

この誤診が問題なのは、学習コストが増え続ける一方で、感情が生む失敗パターンが繰り返されるからだ。

知識は投資の前提として必要だが、それだけでは十分ではない。問題の核心は、正しい知識を持った状態で感情的な衝動をいかに制御するかという、知識とは別次元のスキルにある。

投資判断を歪める認知バイアスとは何か?

認知バイアスは人間の脳に組み込まれた標準仕様だ。その種類は多岐にわたるが、投資判断に特に強く影響する代表例として、損失回避バイアス・アンカリング・確証バイアスの3つを押さえておきたい。これらは特定の個人が意志力に欠けているのではなく、すべての人間が等しく持つ処理パターンであり、知識や訓練で完全に排除できるものではない。

損失回避バイアス―利益の喜びより損失の痛みを約2倍強く感じる非対称心理

2002年にノーベル経済学賞を受賞したダニエル・カーネマンとエイモス・トベルスキーが1979年に発表した「プロスペクト理論」は、人間の意思決定の非合理性を定量化した研究だ。

その核心にあるのが「損失回避バイアス」——人間は1万円を得る喜びより、1万円を失う苦痛を約2倍強く感じる。この利益と損失に対する感度の非対称性が、投資行動を歪める根本的なメカニズムだ。

この非対称性が投資判断に直接影響を与える。含み損を抱えた株を損切りできない、損失が拡大しても「いつか戻る」と保有し続ける——こうした行動の根本にあるのは論理的判断ではなく、損失を確定することへの強烈な心理的抵抗だ。

アンカリング―最初に見た価格が判断を縛り続ける罠

アンカリングとは、最初に接した数値や情報がその後の判断の無意識の基準点(アンカー)として固定されるバイアスだ。投資では、自分が購入した価格・過去の高値・メディアが示した目標株価などがアンカーとして働きやすい。

1,000円で購入した株が800円に下落した局面で「1,000円に戻ったら売る」という判断が生まれるのは、アンカリングの典型例だ。なぜ1,000円を基準とするかの合理的な根拠はなく、自分が買った値段というアンカーに縛られているに過ぎない。

現在の企業価値や市場状況とは切り離された過去の数字が、意思決定を歪め続ける。

確証バイアス―自分の判断を正当化する情報だけを集める傾向

確証バイアスとは、すでに形成している信念や仮説と一致する情報を優先的に収集・解釈し、矛盾する情報を無視または過小評価する認知の偏りだ。

ある投資対象に「良さそうだ」という先入観を持った後、その判断を支持するポジティブな情報ばかりを集め、リスクを示す情報を見落とすパターンは、知識量にかかわらず起きる。

情報収集の量が増えるほど確信が深まる一方、判断の客観性は低下していく。確証バイアスは情報量ではなく情報の選択基準そのものを歪める点で、知識を増やすだけでは対処しにくい偏りだ。

なお、ここで取り上げた3つはあくまで代表例に過ぎない。投資の現場では、これら以外にも複数のバイアスが複合的に作用し、具体的な失敗パターンを生み出していく。

認知バイアスは投資の現場でどんな失敗を引き起こすか?

よくある投資の失敗には、背後に特定のバイアスが存在する。それぞれのパターンが「どの認知バイアスに起因するか」を特定することで、自分の過去の行動の意味が見えてくる。

暴落時の狼狽売り(損失回避バイアス+パニック感情)

2024年8月5日、日経平均株価が史上最大の下落幅を記録した日、Q&Aサイト上に次のような投稿が相次いだ。

新NISA初心者です。気が狂いそうです。100万円以上消し飛びました。7/10に新NISAを始めたばかりなんですが、どうすればいいんですか?

本日損失60万程になってしまいました。このままいくと—数百万は確実だと思うので焦っています

これは特定の個人の失敗ではない。損失回避バイアスという構造的な反応だ。含み損が一定水準に達した瞬間、脳は「全てを失う」という警報を発し、冷静な判断を上書きする。長期積立という当初の方針は、感情的な恐怖の前に崩れる。

別の記録にも同じ構造が見える。

4月1日からS&Pを毎月10万ずつ始めたが、一週間して-2,000円になったので損切りした

10万円に対する2,000円のマイナスは誤差の範囲だが、損失回避バイアスはそれを危機と認識させ、自ら設定した積立ルールをわずか1週間で破壊させた。

SNSの情報に流される衝動買い(社会的証明バイアス)

社会的証明バイアスとは、「多くの人が正しいと判断している行動は正しい」と無意識に処理する心理だ。群れから逸脱することへの本能的な抵抗が根底にある。

SNSで「〇〇が急騰」「今が底値」という情報が拡散される局面では、それを見た脳が「みんながそう判断しているなら正しいはずだ」という短絡を起こす。自分で根拠を検証する前に、その情報を買う理由として処理してしまう。

乗り遅れることへの恐怖——いわゆるFOMO(Fear Of Missing Out)——がこのバイアスをさらに増幅させる。

利益を急いで確定し、損切りを先延ばしする行動(プロスペクト理論)

プロスペクト理論の価値関数が示す通り、人間は利益と損失に対して非対称な感度を持つ。含み益が発生すると「これ以上失いたくない」という心理が働き、早々に利益を確定する。

損失局面では確定することの苦痛が大きすぎるため「まだ戻るかもしれない」という根拠の薄い期待にしがみつく。

結果として、利益の小さな確定と損失の大きな放置という、逆転した行動パターンが形成される。この構造は感情が存在する限り、意志力だけで解決することはできない。

バイアスを「知っている」だけでは不十分な理由は何か?

知識は行動を説明できる。しかし、感情が動いた瞬間に行動を止める力は、知識から自動的には生まれない。自覚と制御は別のスキルであり、その差を理解することが問題解決の前提になる。

「わかっていてもやってしまう」のはなぜか

行動経済学では、人間の思考を「速い思考(システム1)」と「遅い思考(システム2)」の二層構造で説明する。システム1は感情・直感・習慣に基づく自動的な処理であり、システム2は論理・分析・意識的な熟慮による処理だ。

投資の場面で感情が先立つのは、暴落・急騰・含み損という強い刺激がシステム1を優先的に起動させるからだ。

「これは損失回避バイアスだ」という気づきはシステム2の産物だが、その気づきが行動を止められるのは感情の衝動よりもシステム2が速く動けるときに限られる。市場が急変する局面では、この条件はほぼ成立しない。

暴落が来たとき「これはバイアスが原因だ」と頭の中で分析できていても手が動いてしまう——この現象が珍しくないのは、知識が感情の衝動を事後的に説明できても、それが行動を止める力に自動変換されないからだ。

感情の自覚と感情の制御は別のスキルである

プロの運用担当者がバイアスの存在を熟知しながら感情的な売買を行う事例は、金融の現場では繰り返される。知識の保有と、感情が動いた瞬間にルールを守り続けることは、まったく独立した能力だからだ。

感情の制御は、自覚の程度によって決まるのではない。感情が動いたときに実行できる仕組みが事前に存在するかどうかによって決まる。

「わかっていてもやってしまう」という状況は、意志力の問題ではなく設計の問題だ。知識を増やすことでは埋まらないこのギャップを閉じるには、感情が動いても行動が変わらない仕組みを事前に設計することが必要だ。

感情を排除した投資ルール(システム)はどう設計するか?

「感情が動いても、それが売買行動に影響しない状態」を作る方法は、3要素のルール化に集約される——エントリー基準、撤退基準、そして資金管理だ。

ルール設計の3要素(エントリー基準・撤退基準・資金管理)

- エントリー基準(いつ・何を・どのくらい買うか)

最もシンプルに設計できる要素だ。「毎月〇日に〇円分のインデックスファンドを購入する」という機械的なルールを設定すれば、市場の短期的な変動に反応する余地はなくなる。

- 撤退基準(どんな条件で売るか)

感情の影響が最も強く出る領域だ。「購入価格から〇%下落したら売却する」という形で事前に数値化することで、損切りの先延ばしと利益確定の早まりという相反する失敗の両方を防げる。

- 資金管理(1回に動かせる資金の上限)

判断ミスが致命傷にならないためのリスク制限だ。総資産の何%以内という上限を設けることで、1回の感情的判断がポートフォリオ全体を損なうリスクを構造的に排除する。

感情が介入する余地をなくす自動積立・リバランスの活用

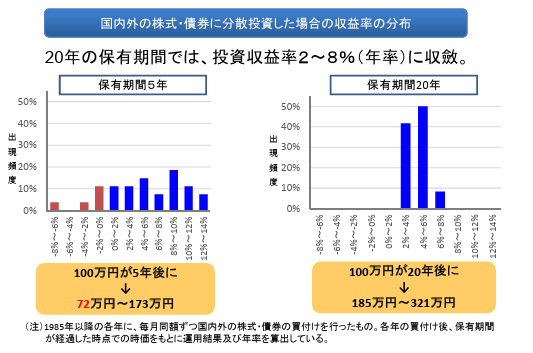

金融庁が公表している「収益率の分布」データには、長期・分散・積立の効果を示す重要な数値が含まれている。

投資期間が5年の場合には元本割れが発生するケースがあるが、20年保有した場合の収益率は年率2〜8%に収斂し、元本割れがなくなるという傾向が示されている(過去のデータに基づく目安)。

長期積立という感情を排除した仕組みが一般的に機能する根拠として、このデータは機能する。

つみたてNISAの積立設定を一度行えば、毎月の購入は自動的に執行される。市場が下落していても上昇していても、感情とは無関係に積立が続く。

感情が働く余地を設計段階で取り除く——これが自動積立の本質だ。定期的なリバランス(資産配分の比率を元の水準に戻す操作)も同様で、ルールとして事前に設定しておくことで感情的な判断を排除できる。

ルールを守れない局面への対処策(ルール破りを防ぐ設計)

ルールを守りたくなくなる局面が来ることは、バイアスの存在を前提にすれば自然なことだ。問題は「意志力で耐えること」ではなく「ルール破りを構造的に防ぐ設計」にある。

□ 衝動が生じたら翌日まで執行しない

(24時間の冷却期間ルール)

→ 感情的判断の多くは一晩おくと自然に消える

□ ルール自体の変更は月末のみ可能

(メタルール)

→ 感情が高ぶった瞬間のルール書き換えを防ぐ

感情に左右されない投資を始めるための最初のステップは何か?

感情に左右されない投資の出発点は、自分のリスク許容度と感情傾向を事前に把握した上で、NISA口座で自動積立設定を行うことだ。

自分のリスク許容度と感情タイプを事前に確認する方法

リスク許容度とは、投資額のどれだけが一時的に減少しても投資を続けられるかの耐性だ。

感情タイプの把握も並行して行う必要がある。下落相場への耐性は実際に経験するまでわからない部分が多いが、日常行動のパターンが自分の感情傾向を測る手がかりになる。

□ 投資元本が30%減少した場合、自分はどう行動するか →「売却する」「保有を続ける」「買い増す」を事前にシミュレーションする

□ 急な出費が発生したとき、パニックを起こしやすいか → 日常の金銭的ストレス耐性が、下落相場への耐性と連動しやすい

□ 後悔を長く引きずる傾向があるか → 損切り後の引きずりが強い場合、撤退基準の設定を慎重にする必要がある

ルールの設計はこの把握を前提に行う。「これだけの含み損まで耐えられる」という上限が先に確定することで、撤退基準・資金管理の数値を現実的な水準に設定できる。

自分の感情特性と乖離した設計は、相場が動いた瞬間に崩れる。

少額でルール設計を試す実践的な始め方

NISA口座の積立設定では、証券会社によって月100円単位からの設定が可能だ。最初の目的は利益を得ることではなく「設定したルールを相場の変動に対して維持できるか」を実際に体験することにある。

少額での開始が有効なのは、損失が発生しても傷が浅い学習環境を作れるからだ。1,000円の含み損と100万円の含み損では、心理的な重さがまったく異なる。

少額で積立を継続しながら、自分の感情の動き方と設計したルールの耐久性を同時に検証できる。「利益を目標にするのではなく、ルール通りに行動できたかを評価基準にする」——このフレームの転換が、感情に左右されない投資習慣の実質的な第一歩だ。

まとめ

この記事で示してきた投資失敗の構造は、知識不足でも意志力の弱さでもない。人間の脳に組み込まれた認知バイアスの、構造的な帰結だ。論点を以下に整理する。

- 知識量と投資成績は比例しない。DALBARの長期データが示す通り、一般投資家は毎年市場平均を下回り続けている。原因は情報不足ではなく、感情に引きずられた売買タイミングの誤りにある。

- 損失回避バイアス・アンカリング・確証バイアスは人間の脳の標準仕様だ。「自分が弱いから」「意志力が足りないから」という自己診断は問題の特定を遅らせ、対策の方向性を誤らせる。

- バイアスを知識として理解することと、感情が動いた瞬間にそれを制御することはまったく別のスキルだ。自覚だけでは問題は解決しない。

- 感情の介入を防ぐには、エントリー基準・撤退基準・資金管理を事前にルール化し、感情が動いても行動が変わらない仕組みが必要だ。自動積立はその最もシンプルな実装であり、金融庁のデータが示す通り、20年の長期保有は一般的に元本割れリスクを大幅に低減する(過去のデータに基づく目安)。

- 最初の一手はNISA口座での自動積立設定だ。少額から始め「利益が出たか」ではなく「ルールを守れたか」を評価基準にすることが、感情に左右されない投資習慣の起点になる。

この記事を読んだことで「失敗の原因は自分の意志力ではなく、バイアスという構造にある」という視点が手に入った。大多数の初心者がその視点を持たないまま市場に参加していることを考えれば、すでに出発点が異なる。

今日できることはシンプルだ。NISA口座を開設し、積立額と頻度を設定する——それだけで、感情が介入できない投資の仕組みが動き始める。

コメント